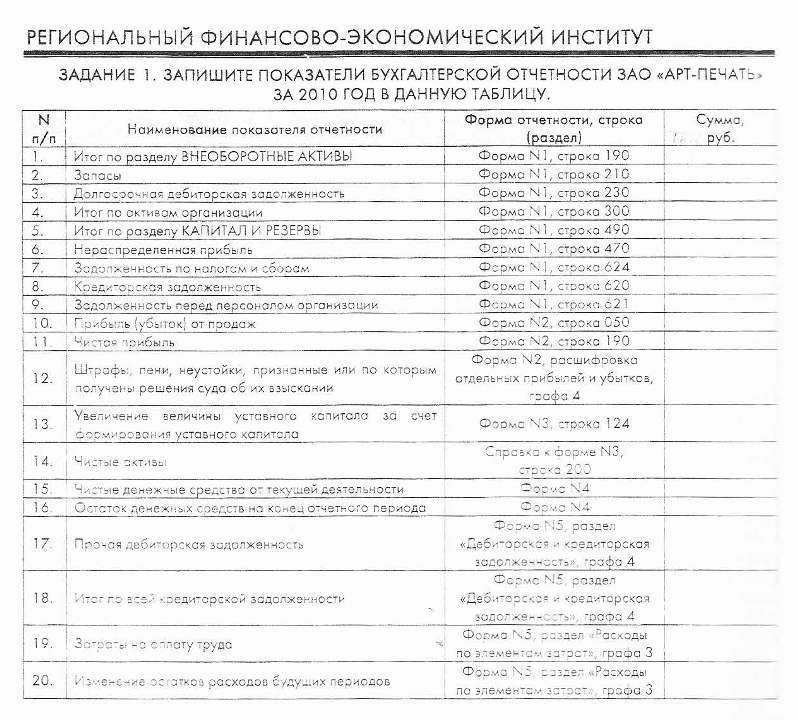

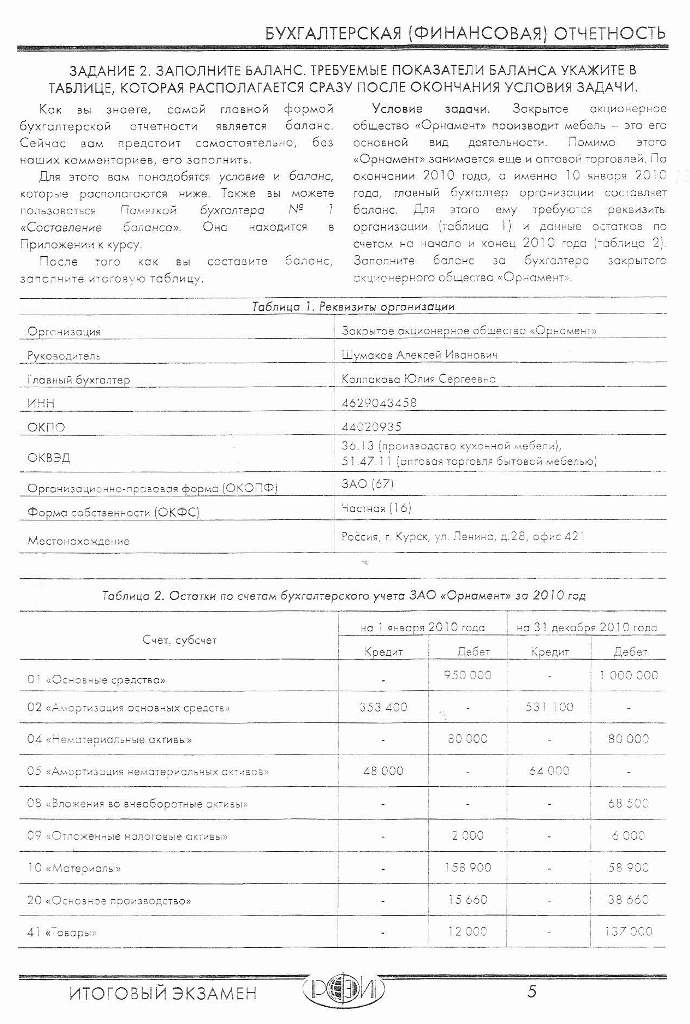

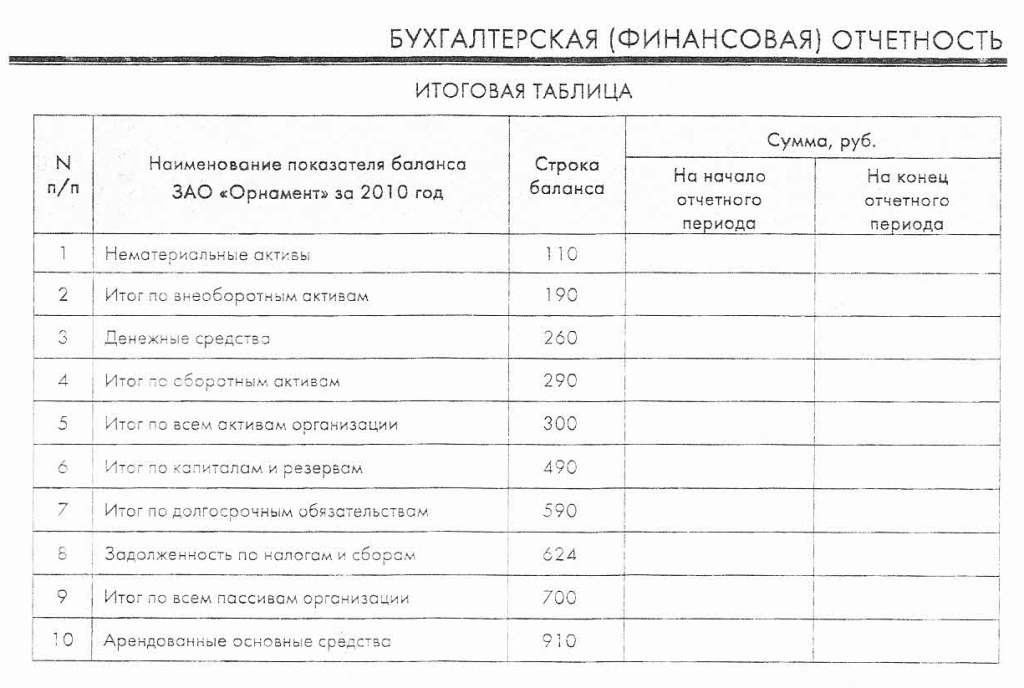

ИТОГОВЫЙ ЭКЗАМЕН

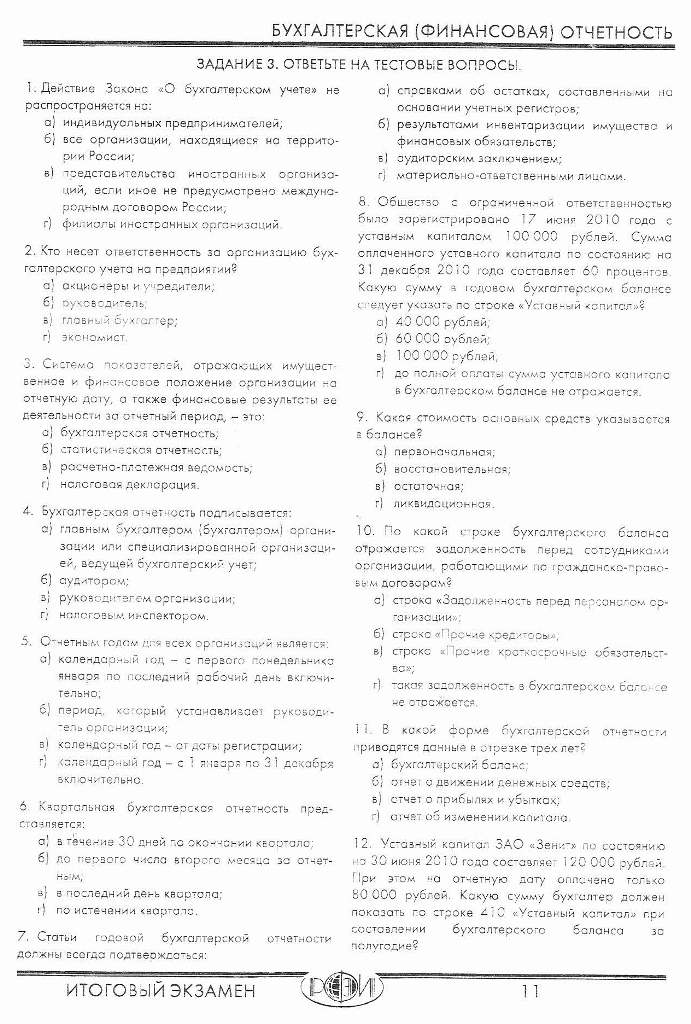

ЗАДАНИЕ 3.

Дайте ответы на тестовые вопросы (30 вопросов):

1. Кто несет ответственность за организацию бух-

галтерского учета на предприятии?

а) акционеры и учредители;

б) руководитель;

в) главный бухгалтер.

2. Информация о финансовом положении

организации на отчетную дату, финансовом

результате ее деятельности и движении денежных

средств за отчетный период – это:

а) бухгалтерская отчетность;

б) статистическая отчетность;

в) налоговая декларация.

3. Бухгалтерская отчетность подписывается:

а) аудитором;

б) руководителем организации;

в) налоговым инспектором.

4. Отчетным годом для всех организаций является:

а) календарный год – с первого понедельника

января по последний рабочий день включи-

тельно;

б) период, который устанавливает руководи-

тель организации;

в) календарный год – с 1 января по 31 декабря

включительно.

5. Отчетным периодом для промежуточной

бухгалтерской отчетности является:

а) период с 1 января по отчетную дату периода,

за который составляется бухгалтерская от-

четность, включительно;

б) период с 1 января по 31 декабря включи-

тельно;

в) квартал.

6. Общество с ограниченной ответственностью

было зарегистрировано 17 июня 2012 года с

уставным капиталом 100 000 рублей. Сумма

оплаченного уставного капитала по состоянию на

31 декабря 2012 года составляет 60 процентов.

Какую сумму в годовом бухгалтерском балансе

следует указать по строке 1310 «Уставный капитал

(складочный капитал, уставный фонд, вклады

товарищей)»?

а) 40 000 рублей;

б) 60 000 рублей;

в) 100 000 рублей.

7. Какая стоимость основных средств указывается

в балансе?

а) первоначальная;

б) восстановительная;

в) остаточная.

8. По какой строке бухгалтерского баланса

отражается задолженность перед сотрудниками

организации, работающими по гражданско-право-

вым договорам?

а) строка 1520 «Кредиторская задолженность»;

б) строка 1540 «Оценочные обязательства»;

в) такая задолженность в бухгалтерском балансе

не отражается.

9. В каких формах бухгалтерской отчетности

приводятся данные в отрезке трех лет?

а) бухгалтерский баланс, отчет об изменениях

капитала;

б) отчет о прибылях и убытках, отчет о движе-

нии денежных средств;

в) варианты а и б верны.

10. Бухгалтерская отчетность составляется на

основании:

а) первичных документов;

б) учетных регистров;

в) данных, составленных планово-экономичес-

ким отделом.

11. Мнение о достоверности бухгалтерской

отчетности организации аудитор указывает:

а) во вводной части аудиторского заключения;

б) в аналитической части аудиторского заклю-

чения;

в) в итоговой части аудиторского заключения.

12. Кому организация должна предоставлять

обязательный экземпляр годовой бухгалтерской

отчетности?

а) налоговой инспекции;

б) органу государственной статистики;

в) акционерам общества.

13. Для организаций, зарегистрированных после

30 сентября, первым отчетным периодом считается:

а) период со дня регистрации до 30 сентября

следующего календарного года; РЕГИОНАЛЬНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

б) период с даты государственной регистрации

по 31 декабря следующего календарного

года (включительно);

в) период с 1 января по 31 декабря следующего

года (включительно).

14. Торговая компания «Альбатрос» приобрела 7%

акций известного ЗАО «Прибор», занимающегося

производством диагностического и промышленного

оборудования. В какой строке баланса бухгалтер

«Альбатроса» должен сделать соответствующую

запись?

а) «Финансовые вложения» (код 1170);

б) «Доходные вложения в материальные

ценности» (код 1160);

в) «Доходы будущих периодов» (код 1530).

15. В активе баланса НЕ отражается задолженность:

а) покупателей (заказчиков);

б) подотчетных лиц;

в) кредиторов организации.

16. Бухгалтер ОАО «Малыш» составляет

промежуточную бухгалтерскую отчетность. Заполняя

баланс, бухгалтер столкнулся с одной проблемой: он

забыл, с какого счета нужно брать остаток для

заполнения строки 1370 «Нераспределенная

прибыль (непокрытый убыток)». Подскажите

забывчивому бухгалтеру, с какого счета ему

необходимо взять сальдо для решения его проблемы.

а) сальдо счета 84 «Нераспределенная

прибыль (непокрытый убыток)»;

б) сальдо счета 99 «Прибыли и убытки»;

в) сальдо субсчета 9 «Прибыль/убыток от

продаж» счета 90 «Продажи.

17. Данные какого счета не нужны бухгалтеру для

заполнения «Отчета о прибылях и убытках»?

а) 90 «Продажи»;

б) 99 «Прибыли и убытки»;

в) 84 «Нераспределенная прибыль (непокры-

тый убыток)».

18. В ОАО «Трио» сумма активов организации

составляет 1 млн. рублей, сумма обязательств –

450 тысяч рублей, сумма уставного капитала –

300 тысяч рублей. Вычислите сумму чистых активов

ОАО «Трио», которую бухгалтер общества должен

отразить в разделе 3 «Отчета об изменениях

капитала».

а) 1 млн. рублей;

б) 550 тысяч рублей;

в) 1 млн. 750 тысяч рублей.

19. Что такое дебиторская задолженность?

а) задолженность организаций и физических

лиц данной организации;

б) задолженность данной организации другим

организациям и физическим лицам;

в) сумма задолженностей, отраженная в

бухгалтерском учете должника.

20. В каком документе принято раскрывать основные

положения учетной политики организации?

а) отчет об изменениях капитала;

б) пояснительная записка к бухгалтерской

отчетности;

в) аудиторское заключение.

21. Баланс описывает состояние активов

(структуру имущества) и пассивов (структуру

обязательств) организации:

а) за весь период деятельности;

б) на определенную дату;

в) на момент создания организации.

22. Основной целью аудита является:

а) установление достоверности бухгалтерской

(финансовой) отчетности и соответствия

совершенных финансовых и хозяйственных

операций нормативным актам РФ;

б) выявление мошенничества и ошибок в

бухгалтерском учете и отчетности;

в) исправление всех ошибок в бухгалтерском

учете и отчетности.

23. Мнение аудиторской организации о состоянии

бухгалтерского учета аудируемого лица излагается:

а) в акте проверки;

б) в заключении аудитора;

в) в письме руководителю проверяемого эконо-

мического субъекта.

24. Организация «Аквамарин» была зарегистриро-

вана в качестве юридического лица 21 мая

2012 года. Первым отчетным годом для «Аквама-

рина» будет являться период:

а) с 01.01.2013 г. по 31.12. 2013 г.;

б) с 21.05.2012 г. по 20.05. 2013 г.;

в) с 21.05.2012 г. по 31.12. 2012 г.

25. Кто считается основоположником современной

бухгалтерской (финансовой) отчетности?

а) Лука Пачоли;

б) Адам Смит;

в) Франческо ди Марко Датини. БУХГАЛТЕРСКАЯ (ФИНАНСОВАЯ) ОТЧЕТНОСТЬ

26. Какие организации должны составлять сводную

бухгалтерскую отчетность?

а) только открытые акционерные общества;

б) организации, у которых есть дочерние и

зависимые общества;

в) все организации без исключения.

27. В какой из перечисленных форм бухгалтерской

отчетности будут отражаться корректировки

показателей учета, внесенные в связи с

изменением учетной политики?

а) отчет о прибылях и убытках;

б) отчет об изменениях капитала;

в) отчет о движении денежных средств.

28. Формы бухгалтерской отчетности,

утвержденные Приказом Министерства финансов

N 66н:

а) не подлежат изменению и применяются в том

виде, в котором они приведены в Приказе;

б) при необходимости могут быть

детализированы по статьям отчетов;

в) являются рекомендованными к применению и

могут быть полностью изменены.

29. Какую из операций, приведенных ниже, не

нужно отражать в Отчете о движении денежных

средств?

а) поступление денежных средств от продажи

продукции;

б) уплата налога на прибыль;

в) перечисление денег с одного банковского

счета организации на другой.

30. В какой срок организации должны

опубликовать отчетность в средствах массовой

информации?

а) не позднее 1 июля года, следующего за

отчетным;

б) не позднее 2-х дней с даты истечения срока

представления годовой бухгалтерской

отчетности;

в) одновременно с годовой бухгалтерской

отчетностью.