|

|

ОТВЕТЫ НА ТЕСТЫ БЕСПЛАТНО

Как поставить фирму на учет в налоговой инспекции

По Налоговому кодексу (ст. 83) все фирмы должны состоять на учете в налоговой инспекции по месту своего хождения. Рассмотрим процедуру регистрации в налоговом органе.

Постановка на налоговый учет фирмы

По Налоговому кодексу (ст. 83) все фирмы должны состоять на учете в налоговой инспекции по месту своего нахождения.

Некоторые фирмы, помимо этого, обязаны состоять на учете в других налоговых инспекциях.

Это фирмы, имеющие обособленные подразделения. Они должны встать на учет в налоговых инспекциях по месту нахождения этих обособленных подразделений.

Кроме того, налоговики обязаны поставить фирму на учет по месту нахождения ее недвижимого имущества и транспортных средств.

Далее рассказано о каждой из этих процедур.

Постановка фирмы на налоговый учет по фактическому месту нахождения

Фирма должна состоять на учете в налоговой инспекции по месту своего нахождения. Под ним понимают адрес, где находится дирекция фирмы или живет ее руководитель (ст. 8 Федерального закона от 8 августа 2001 г. № 129‑ФЗ).

Постановка на учет проводится налоговыми инспекциями одновременно с государственной регистрацией фирмы.

Подача документов на государственную регистрацию

Чтобы зарегистрироваться и встать на налоговый учет, фирма должна представить в налоговую инспекцию:

- заявление о госрегистрации по форме № Р11001 (приведена в приказе ФНС РФ от 25 января 2012 г. № ММВ‑7‑6/25);

- решение о создании фирмы в виде протокола, договора или другого документа;

- учредительные документы (подлинники) в двух экземплярах при представлении лично или по почте, либо в одном – при представлении в электронном виде. Электронные документы для государственной регистрации могут быть представлены не только фирмой, но и нотариусом;

- выписку из реестра иностранной компании‑учредителя;

- документ об оплате госпошлины в размере 4000 рублей (ст. 333.33 НК РФ).

Требовать другие документы налоговики не вправе (п. 4 ст. 9 Федерального закона от 8 августа 2001 г. № 129‑ФЗ).

Заявление о госрегистрации могут подать: руководитель фирмы; учредитель; руководитель предприятия‑учредителя; другое лицо, действующее на основании полномочий, предусмотренных законодательством (например, по доверенности).

Обратите внимание

Подпись заявителя на заявлении о госрегистрации должна быть удостоверена нотариусом.

Ответственность

Если фирма будет вести предпринимательскую деятельность без госрегистрации, ее оштрафуют на сумму от 500 до 2000 рублей (п. 1 ст. 14.1 КоАП РФ).

Если фирма за время работы без госрегистрации получит доход, превышающий 1 500 000 рублей, ее должностных лиц могут привлечь к уголовной ответственности по статье 171 УК РФ, которая предусматривает:

- штраф в размере до 300 000 рублей или в размере заработной платы либо иного дохода за период до двух лет;

- обязательные работы на срок до 480 часов;

- арест на срок до шести месяцев.

В течение пяти рабочих дней после подачи документов инспекция обязана зарегистрировать фирму и поставить ее на налоговый учет. Регистрация означает, что сведения о фирме внесены в Единый государственный реестр юридических лиц (ЕГРЮЛ).

При постановке на налоговый учет данные о фирме вносятся в Единый государственный реестр налогоплательщиков (ЕГРН). Кроме того, фирме присваивают ИНН (Идентификационный номер налогоплательщика), КПП (Код постановки на учет) и код по ОКВЭД (Общероссийский классификатор видов экономической деятельности). Выбрать ОКВЭД фирма может по собственному усмотрению в зависимости от вида деятельности. А налоговая инспекция должна присвоить ей выбранный код.

Выдача свидетельств о госрегистрации и постановке на учет

Не позднее пяти рабочих дней после подачи документов инспекция обязана выдать вам Свидетельство о государственной регистрации и Свидетельство о постановке на налоговый учет.

Форма Свидетельства о государственной регистрации утверждена приказом ФНС РФ от 13 ноября 2012 года № ММВ‑7‑6/843.

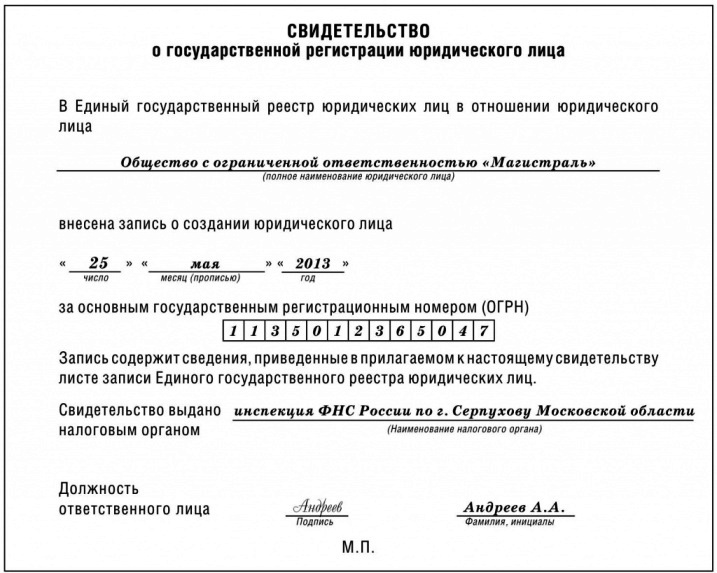

Вот пример свидетельства (форма № Р51003):

В Свидетельстве о государственной регистрации указывается основной государственный регистрационный номер (ОГРН), присвоенный фирме.

ОГРН состоит из 13 цифр. Первая цифра показывает, что номер относится к основному государственному регистрационному номеру (1).

Следующие две цифры указывают, в каком году была сделана запись в реестр. Например, 13 означает, что сведения о фирме были внесены в реестр в 2013 году.

Следующие две цифры (четвертая и пятая) – код региона.

Цифры с шестой по двенадцатую – это порядковый номер записи в Едином государственном реестре юридических лиц.

Последняя, тринадцатая цифра – контрольное число: младший разряд остатка от деления предыдущего 12‑значного числа на 11.

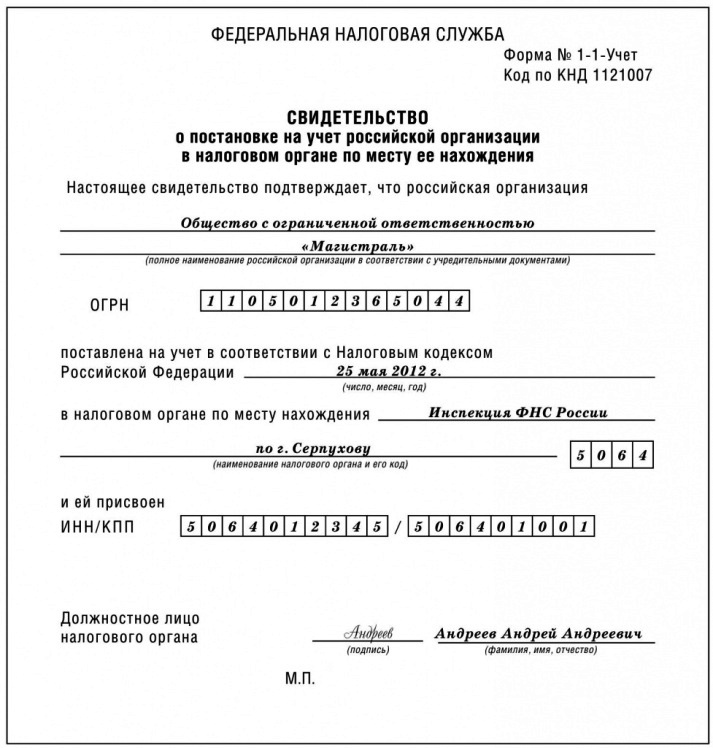

Форма свидетельства о постановке на учет утверждена приказом ФНС России от 11 августа 2011 г. № ЯК‑7‑6/ 488. Вот пример свидетельства:

В свидетельстве о постановке на налоговый учет указываются присвоенные фирме идентификационный номер налогоплательщика (ИНН) и код постановки на учет (КПП).

ИНН – это номер фирмы во всероссийской базе данных налоговиков. У всех фирм разные ИНН. Даже если фирма ликвидируется, «освободившийся» номер вторично никому не присваивается.

ИНН фирмы состоит из 10 цифр. Первые четыре цифры – это код налоговой инспекции, присвоившей номер, в том числе: две цифры – код региона и еще две цифры – номер самой инспекции.

Следующие пять цифр (с пятой по девятую) – это порядковый номер фирмы в данной налоговой инспекции.

Последняя, десятая цифра – контрольное число, рассчитываемое налоговиками по специальному секретному алгоритму. Благодаря контрольному числу они могут быстро определить, является ли ИНН подлинным.

Пример

ООО «Атлант» имеет ИНН 7718123450. Это означает, что фирма состоит на учете в 18-й налоговой инспекции по г. Москве под номером 12345.

КПП нужен потому, что некоторые фирмы состоят на учете в нескольких налоговых инспекциях: не только по своему юридическому адресу, но и по месту нахождения обособленных подразделений, недвижимости и налогооблагаемых транспортных средств.

Поскольку ИНН у всех должен быть один, налоговики ввели дополнительный код – КПП. Этот код показывает, по какой причине фирма состоит на учете в данной инспекции. У одной фирмы может быть несколько КПП.

КПП состоит из девяти цифр. Первые четыре цифры –это код налоговой инспекции (как в ИНН).

Следующие две цифры (пятая и шестая) обозначают причину постановки на учет. Например, если фирма встает на учет по месту своего нахождения, то пятой и шестой цифрами КПП будет 01.

Если фирма встает на учет по адресу своего обособленного подразделения (филиала, представительства и др.), то пятой и шестой цифрами в зависимости от вида подразделения могут быть 02, 03, 04, 05, 31 или 32.

Последние три цифры КПП указывают, сколько раз фирма вставала на учет по данной причине.

Учитывая, что большинство фирм состоят на учете в одной налоговой инспекции и не переходят в другую, данные цифры – «001».

Вернемся к предыдущему примеру.

В 18-й налоговой инспекции по г. Москве «Атланту» присвоен КПП 771801001. Он означает, что «Атлант» встал на учет в качестве организации впервые.

Кроме того, «Атлант» имеет обособленное подразделение на территории, подконтрольной 29‑й налоговой инспекции по г. Москве. Там «Атлант» состоит на учете под тем же ИНН 7718123450, но КПП присвоен другой – 772902001. Этот код означает, что у «Атланта» зарегистрирован один филиал на территории, подконтрольной 29‑й инспекции.

Фирмы должны указывать ИНН и КПП во всех документах, предназначенных для налоговых инспекций (в налоговых декларациях, платежных поручениях на уплату налогов, различных справках, заявлениях и т. д.). Если форма документа не предусматривает иное, то ИНН и КПП указываются последовательно через знак «/».

Так как КПП у фирмы может быть несколько, в документе указывается код, присвоенный в налоговой инспекции, которой предназначен данный документ.

Вернемся к предыдущему примеру.

В документах, предназначенных для 18‑й налоговой инспекции по г. Москве, «Атлант» должен указывать ИНН и КПП так: 7718123450/771801001, а в документах, предназначенных для 29‑й инспекции, – 7718123450/ 772902001.

Редакция сайта Бухгалтерия.ру

|

| СТАТЬ БОГАТЫМ

|

|

|

|

ДУШЕВНАЯ МУЗЫКА

от Ларисы Ивановны

SADSOUL MUSIC

|