|

|

ОТВЕТЫ НА ТЕСТЫ БЕСПЛАТНО

Новая форма справки о заработке для расчета пособий

Сейчас пособия сотрудникам надо считать исходя из их заработка за два последних календарных года. Причем во внимание требуется брать доходы по всем местам работы. Кроме того, для декретных и пособий по уходу за ребенком понадобятся также данные об исключаемых периодах. Это, например, время болезни или прошлых детских отпусков.

Хорошо, если сотрудник все два прошлых года работал в вашей компании и сейчас трудится в ней же. Тогда никакие дополнительные сведения вам не потребуются. Но допустим, у работника в расчетном периоде все же были доходы от других организаций. В таком случае для расчета пособия вам понадобится справка или даже несколько справок о заработке и об исключаемых периодах с каждого прошлого места трудоустройства. Без этих данных вы вправе рассчитать пособие исходя из тех сумм, которые сотрудник получил лишь в вашей компании.

И кстати, такой же документ вы обязаны выдавать каждому увольняемому сотруднику.

Так вот, форму упомянутой справки наконец утвердили в Минтруде России приказом от 30 апреля 2013 г. № 182н. Минюст зарегистрировал этот документ 5 июня.

Напомним, что прежняя форма справки о заработке была утверждена приказом Минздравсоцразвития России от 17 января 2011 г. № 4н. Но в ней не было граф для исключаемых периодов. Поэтому приходилось либо заполнять две справки — одну по утвержденной форме о заработке и вторую в свободном виде об исключаемых периодах, либо разрабатывать собственный единый бланк. Теперь же все компании смогут выдавать справку одинаковой формы. При этом все выданные ранее справки переделывать не нужно.

По каким правилам заполнять справку

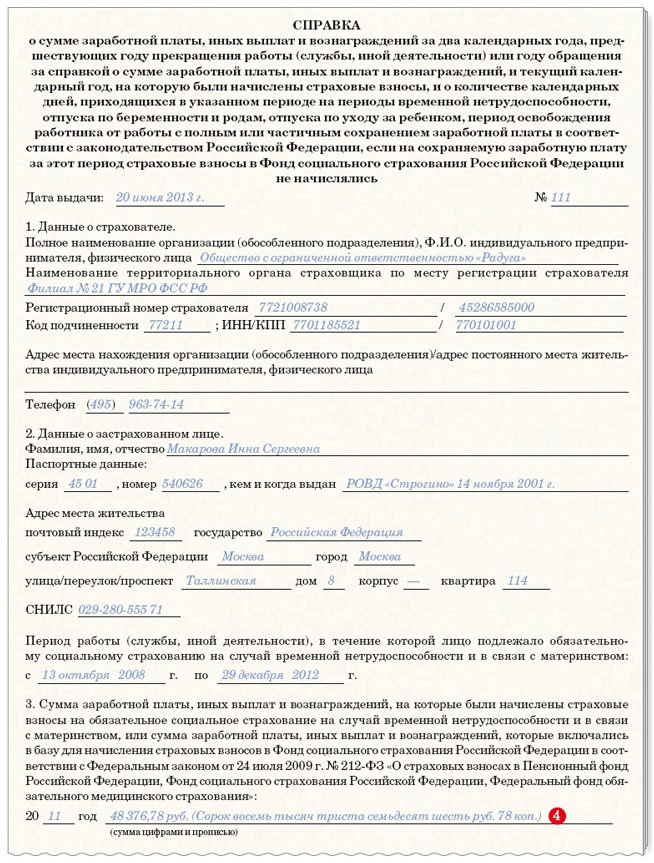

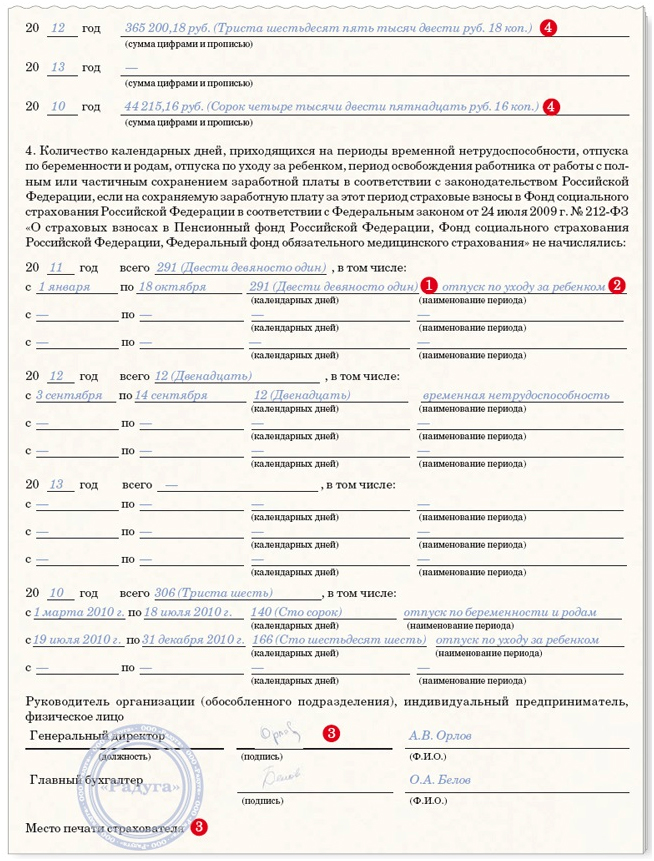

Первым делом скажем о том, что в новой форме справки (образец см. ниже) появились строки для дат начала и окончания исключаемого периода (1). Причем каждый из исключаемых периодов надо назвать конкретно. То есть уточнить декрет, отпуск по уходу или дни болезни (2).

Справку нужно заполнять от руки черными или синими чернилами (шариковой ручкой) либо на компьютере. На документе должны стоять подписи руководителя и главбуха, а также круглая печать компании (3). При этом подчистки и исправления не допускаются.

И вот еще что: в справке надо отражать только те доходы работника, на которые были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (4). А такие взносы начисляют в пределах лимита, действовавшего в конкретном году. Таким образом, в справке по строке «2012 год» можно указать сумму не более 512 000 руб. За 2011 год максимум составляет 463 000 руб.

Пример: Расчет пособия по беременности и родам, если работница только в январе 2013 года устроилась в свою нынешнюю компанию

Сотрудница ООО «Пионер» Макарова И. С. принесла больничный лист на отпуск по беременности и родам на 140 календарных дней начиная с 24 июня 2013 года.

Общий страховой стаж Макаровой — шесть лет и чуть более четырех месяцев. В ООО «Пионер» Макарова трудится с 9 января 2013 года.

Расчетный период — 2011—2012 годы. В течение этого времени Макарова работала в ООО «Радуга».

Для расчета пособия она представила в бухгалтерию ООО «Пионер» справку из ООО «Радуга» (образец мы привели ниже). Этот документ Макаровой выдали по ее просьбе 20 июня 2013 года.

Нажмите чтобы увеличить

Согласно этому документу Макарова в 2010—2011 годах была сначала в отпуске по беременности и родам, а затем в отпуске по уходу за ребенком. Поэтому сотрудница написала заявление с просьбой посчитать ей пособие исходя из данных за 2011—2012 годы, а также за 2010 и 2012 годы и выплатить ей наибольшую сумму.

Расчетный период — 2011—2012 годы (731 день)

Доход Макаровой за 2011 год составляет 48 376,78 руб., а за 2012 год — 365 200,18 руб. Эти суммы меньше лимитов на соответствующий год. Количество исключаемых дней — 303 (291 + 12).

Сумма дневного пособия равна:

(48 376,78 руб. + 365 200,18 руб.) : (731 дн. – 303 дн.) = 966,30 руб.

Это меньше максимально возможной 1335,62 руб. Значит, сумма декретных составит:

966,30 руб. × 140 дн. = 135 282 руб.

Расчетный период — 2010 и 2012 годы (731 день)

Доход Макаровой за 2010 год составляет 44 215,16 руб., а за 2012 год — 365 200,18 руб. Эти суммы меньше лимитов на соответствующий год. Количество исключаемых дней — 318 (306 + 12).

Сумма дневного пособия равна:

(44 215,16 руб. + 365 200,18 руб.) : (731 дн. – 318 дн.) = 991,32 руб.

Это также меньше максимально возможной 1335,62 руб. Значит, сумма декретных составит:

991,32 руб. × 140 дн. = 138 784,80 руб.

Получается, что Макаровой выгоднее заменить 2011 год на 2010-й (138 784,80 руб. против 135 282 руб.).

Кстати, если за справкой обращается бывший работник вашей компании, то подготовить по его заявлению справку необходимо в течение трех рабочих дней. А увольняемому сотруднику такой документ нужно выдать в последний день его работы в организации.

Что делать, если в справках от нескольких бывших работодателей исключаемые периоды пересекаются

Осторожно!

Если по данным справок, представленных от прошлых работодателей, исключаемые периоды совпадают, суммировать их не нужно.

Предположим, что сотрудница в течение расчетного периода (то есть в двух предыдущих годах) работала и в вашей компании, и еще в двух других. Она принесла вам две справки, то есть от каждой такой организации. И вы видите, что исключаемые периоды, отраженные в этих документах, совпадают. Как быть?

В такой ситуации суммировать пересекающиеся периоды, разумеется, не нужно. Совпавший промежуток времени учтите только один раз. Точно определить, сколько в итоге дней надо исключить из расчета пособия, вам поможет таблица ниже.

Как определить, сколько

дней исключить,

если сотрудник представил несколько справок от других

работодателей

|

Что отражено в справках

от других работодателей

|

Как рассчитать количество

дней исключаемых периодов

|

|

Исключаемые периоды

по данным справок не совпадают и не пересекаются

|

Для расчета пособия просто

сложите календарные дни исключаемых периодов, указанных в справках

|

|

Исключаемые периоды

пересекаются

|

Либо возьмите количество

календарных дней с начала первого периода до конца последнего, либо

просуммируйте количество всех календарных дней и вычтите из полученной

суммы количество календарных дней, общее для этих периодов

|

|

Один исключаемый период

поглощен другим

|

Для расчета пособия возьмите

только календарные дни наибольшего периода

Подробнее: http://delovoymir.biz/ru/columns/4042/ |

Отдельно рассмотрим ситуацию, когда работница в расчетном периоде трудилась неполный рабочий день во время отпуска по уходу за ребенком до полутора лет. Трудовой кодекс РФ такое допускает.

Сам по себе отпуск по уходу за ребенком относится к исключаемым периодам. Однако за этот период сотрудница получала не только пособие, но и зарплату. Так вот, время отпуска следует исключить, а начисленные суммы учтите. Ведь они облагаются взносами в ФСС РФ на общих основаниях.

И помните, что исключать дни из расчетного периода надо только при расчете декретных и пособий по уходу. Для больничных сумму заработка всегда делите на 730. Это прямо прописано в части 3 статьи 14 Федерального закона от 29 декабря 2006 г. № 255-ФЗ.

Материалы для скачивания:

spravka_13_2013_68-69.rtf (213 КБ)

spravka_13_2013_68.pdf (1 146 КБ)

spravka_13_2013_69.pdf (2 495 КБ )

Сергей Шилкин — ведущий эксперт журнала «Главбух»

|

| УЧЁБА

|

|

|

|

ДУШЕВНАЯ МУЗЫКА

от Ларисы Ивановны

SADSOUL MUSIC

|