Больничный лист состоит из трех разделов. В первый из них записи вносит врач медицинской организации, во второй — работодатель. Третий раздел (корешок больничного) заполняется врачом и остается в медицинской организации.

Итак, работодателям нужно заполнять второй раздел. Расскажем, как это сделать.

Вначале укажите наименование вашей организации. В поле, предназначенном для этого, 29 ячеек. Если для наименования организации этого недостаточно, допустимы произвольные сокращения (письмо ФСС РФ от 05.08.2011 № 14-03-11/05-8545).

Далее в отведенной для этого клетке поставьте галочку, отмечая, основное это место работы для застрахованного лица или же он совместитель.

После этого запишите регистрационный номер и код подчиненности. Их можно найти в извещении, которое вы получили при регистрации в ФСС РФ. Код подчиненности состоит из пяти цифр и указывает на исполнительный орган ФСС РФ, где вы зарегистрированы.

В строке «ИНН нетрудоспособного (при наличии)» укажите ИНН работника, если он был работником получен. Если же номера нет или же больничный лист нужен для пособия по беременности и родам и единовременного пособия при постановке на учет в медицинских организациях в ранние сроки беременности, данная строка не заполняется.

В специальной строке «СНИЛС» укажите страховой номер индивидуального лицевого счета в системе обязательного пенсионного страхования. Свидетельство о получении СНИЛС работник должен был вам предъявить при заключении трудового договора.

Коды для заполнения строки «Условия исчисления» указаны на оборотной стороне больничного. Если есть основания, то укажите соответствующий код (один или несколько). Например, код 45 означает, что работник имеет инвалидность. Если оснований нет, то в графе ничего писать не нужно.

Строку «Акт формы Н-1 от ...», в которой указываются число, месяц и год составления акта, нужно заполнять только тогда, когда временная нетрудоспособность работника наступила в результате несчастного случая на производстве.

Следующую строку «Дата начала работы» заполните, только если трудовой договор с работником аннулирован, а причиной нетрудоспособности являются заболевание или травма, наступившие в период со дня заключения договора до дня его аннулирования. В ячейках этой строки укажите дату (число, месяц и год), с которой сотрудник должен был приступить к работе. Во всех остальных случаях данная строка не заполняется.

В строке «Страховой стаж» укажите количество полных лет и месяцев страхового стажа работника. Например, если страховой стаж работника составил 5 лет 4 месяца, в вышеназванной строке укажите «05» лет «04» месяца. Если стажа не было или он составил 29 дней и менее, то в вышеназванной строке укажите «00» лет «00» месяцев.

А в строке «в т.ч. нестраховые периоды» — количество полных лет и месяцев нестраховых периодов (если они были). С 1 января 2007 года нестраховыми являются периоды, когда работник в соответствии с Законом РФ от 12.02.93 № 4468-1:

- проходил военную службу;

- службу в ОВД;

- трудился в Государственной противопожарной службе;

- органах по контролю за оборотом наркотических средств и психотропных веществ;

- учреждениях и органах уголовно-исполнительной системы.

В следующей строке «Причитается пособие» запишите период нетрудоспособности работника. Важно, чтобы даты совпадали с теми, что указаны в таблице «Освобождение от работы», раздела, который заполнил врач.

В строках «Средний заработок для исчисления пособия» и «Средний дневной заработок» укажите суммы среднего и среднего дневного заработка, вычисленные для расчета пособия. Напомним, что средний заработок определяется в соответствии с Федеральным законом от 29.12.2006 № 255-ФЗ (далее — Закон № 255-ФЗ). Так, величина годового среднего заработка не может превышать установленную на соответствующий календарный год предельную величину базы для начисления взносов в ФСС РФ (ч. 3.1 ст. 14. Закона № 255-ФЗ). При расчете пособий в 2014 году нужно ориентироваться на предельные величины базы для начисления взносов в ФСС РФ:

512 000 руб. — в 2012 году;

568 000 руб. — в 2013 году.

Что касается величины среднего дневного заработка, то для пособия по временной нетрудоспособности эта сумма — результат деления среднего заработка на 730 (ч. 3 ст. 14 Закона № 255-ФЗ). А вот для пособия по беременности и родам величина среднего дневного заработка определяется иначе.

В 2014 году формула расчета имеет вид:

Средний дневной заработок для расчета пособий по беременности и родам | = | Выплаты работнице за два календарных года, предшествующие году наступления отпуска по беременности иродам, на которые были начислены взносы в ФСС РФ | : | 731 | - | Количество календарных дней, приходящихся на исключаемые периоды за два календарных года, предшествующих году наступления отпуска по беременности и родам |

В ячейках следующей строки запишите вычисленную на основании среднего заработка сумму пособия:

в ячейках «Сумма пособия за счет средств работодателя» — величину пособия, финансируемую за счет средств работодателя. Напомним, что работодатель оплачивает за свой счет пособие за первые три дня временной нетрудоспособности работника;

в ячейках «за счет средств Фонда социального страхования Российской Федерации» укажите оставшуюся сумму пособия. Ее будет финансировать уже ФСС РФ.

В строке ниже «Итого начислено» отразите всю сумму начисленного пособия. Обратите внимание, что здесь записывается сумма начисленного пособия, то есть без уменьшения ее на величину НДФЛ, подлежащую удержанию.

Все суммы указывать нужно в рублях и копейках.

В двух последних строках «Фамилия и инициалы руководителя» и «Фамилия и инициалы гл. бухгалтера» должны быть фамилии и инициалы руководителя и главного бухгалтера организации, а также их подписи. Если страхователем является физическое лицо (например, индивидуальный предприниматель), который не имеет бухгалтера, то в обеих строках поставьте его фамилию, инициалы, а затем попросите его расписаться два раза.

В специально отведенном для этого поле нужно поставить вашу печать.

Последний нюанс. Расчет суммы пособия по временной нетрудоспособности или по беременности и родам нужно оформить на отдельном листе и приложить к листку нетрудоспособности.

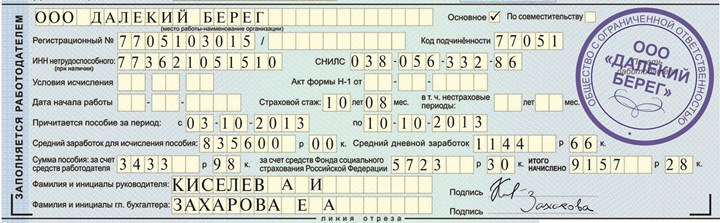

Пример заполнения больничного листа бухгалтером организации в 2014 году

И.К. Соколов, работающий в ООО «Далекий берег» болел с 3 по 10 октября 2014 года включительно. ООО «Далекий берег» — основное место работы И.К. Соколова. Страховой стаж работника 10 лет 8 месяцев. Выплаты за 2012 и 2013 годы, включенные в расчет среднего заработка для исчисления пособия, составили 490 600 руб. и 345 000 руб. Бухгалтеру ООО «Далекий берег» нужно заполнить соответствующий раздел листка нетрудоспособности.

Прокомментируем заполнение некоторых строк. В наименовании организации кавычки указывать не нужно. Оснований для заполнения строк «условия исчисления», «акт формы Н-1 от» и «дата начала работ» нет, поэтому оставим их незаполненными. Нестраховых периодов у сотрудника не было, значит, в этом поле ничего писать не нужно.

Вычислим средний дневной заработок. Он равен 1144,66 руб. (835 600 руб. : 730 календ. дн.). Запишем эту сумму в соответствующем поле. Так как страховой стаж И.К. Соколова больше 8 лет, пособие исчисляется исходя из 100% среднего заработка. Работодатель финансирует первые три дня временной нетрудоспособности. Поэтому сумма пособия, начисленная за счет средств ООО «Далекий берег», составит 3433,98 руб. (1144,66 руб. × 3 календ. дн.). Пособие за оставшиеся 5 дней нетрудоспособности (с 6 по 10 октября включительно) будет финансироваться за счет средств ФСС РФ. Его сумма равна 5723,3 руб. (1144,66 руб. × 5 календ. дн.). Общая сумма пособия к начислению — 9157,28 руб. (3433,98 руб. + 5723,3 руб.). Эту величину запишем в строке «Итого начислено». Подписать больничный листок должен руководитель и главный бухгалтер организации.

Редакция журнала «Зарплата»